Di Indonesia, yang merupakan salah satu negara dengan populasi muslim terbesar di dunia (mencapai lebih dari 245 juta jiwa), zakat memiliki posisi penting sebagai ibadah wajib bagi umat Islam. Dalam ajaran Islam, zakat terbagi menjadi dua kategori utama, yaitu zakat fitrah dan zakat mal (zakat harta). Pengelompokan ini berlandaskan pada Al-Qur’an, hadis, serta ijtihad para ulama.

Zakat fitrah adalah zakat yang wajib ditunaikan setiap muslim menjelang Idulfitri sebagai bentuk penyucian jiwa dan kepedulian terhadap sesama. Besarannya setara dengan satu sha’ makanan pokok (sekitar 2,5–3 kg beras atau makanan pokok lain yang umum dikonsumsi). Penyalurannya dapat dilakukan langsung kepada mustahik atau melalui lembaga resmi seperti BAZNAS atau LAZ resmi. Salah satunya adalah dengan membayar zakat melalui UPZ UGM yaitu unit pengumpul zakat resmi di bawah BAZNAS DIY untuk penghimpun zakat di lingkungan civitas akademika Universitas Gadjah Mada.

Selain zakat fitrah, terdapat zakat mal yang dikenakan atas berbagai jenis harta yang telah memenuhi syarat nisab dan haul. Jenis zakat harta meliputi zakat penghasilan, zakat emas dan perak, zakat perdagangan, zakat pertanian, zakat peternakan, zakat investasi, hingga zakat rikaz.

Dari sisi perpajakan, pemerintah melalui Direktorat Jenderal Pajak (DJP) memberikan fasilitas pengurangan pajak bagi sumbangan keagamaan yang bersifat wajib dari seluruh agama resmi di Indonesia. Artinya, zakat yang dibayarkan umat Islam termasuk salah satu komponen yang dapat dimanfaatkan sebagai pengurang pajak.

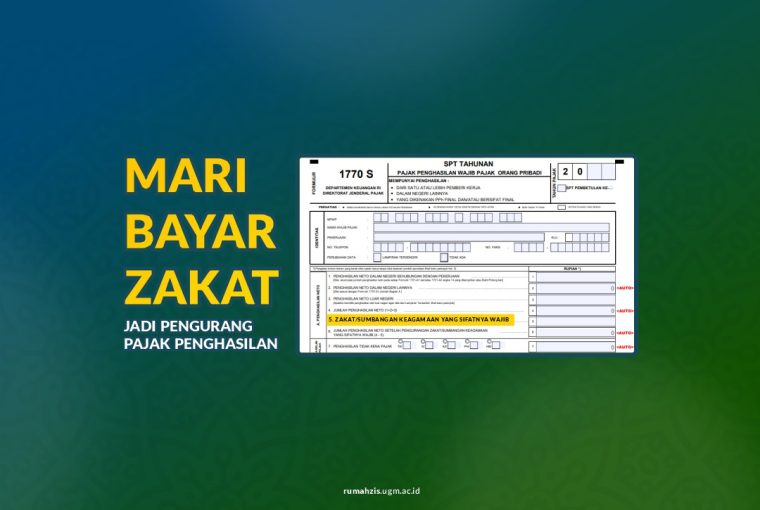

Pembayaran zakat dapat diakui sebagai pengurang penghasilan bruto ketika dilaporkan dalam SPT Tahunan. Ketentuan ini diatur dalam Pasal 9 ayat (1) huruf g Undang-Undang Pajak Penghasilan, yang terakhir diperbarui melalui UU Harmonisasi Peraturan Perpajakan (UU HPP) Tahun 2021. Dalam aturan tersebut, zakat atau sumbangan keagamaan yang bersifat wajib dapat mengurangi penghasilan bruto apabila:

-

Dibayar oleh wajib pajak orang pribadi atau badan yang memenuhi syarat, dan

-

Disalurkan melalui lembaga keagamaan yang dibentuk atau disahkan pemerintah, seperti BAZNAS atau LAZ resmi.

Kedua syarat ini harus terpenuhi secara bersamaan. Mekanismenya bukan mengurangi pajak secara langsung, tetapi mengurangi penghasilan yang dikenai pajak (taxable income) sehingga kewajiban Pajak Penghasilan (PPh) menjadi lebih rendah. Karena itu, bukti pembayaran zakat perlu disimpan dan dilampirkan sebagai dokumen pendukung pada saat pelaporan SPT.

Dengan memahami ketentuan ini, masyarakat dapat menunaikan kewajiban zakat sekaligus memanfaatkan fasilitas pengurangan pajak dengan lebih optimal, terutama menjelang akhir tahun ketika persiapan SPT mulai dilakukan. Menunaikan zakat di UPZ UGM menjadi pilihan tepat bagi para muzaki yang ingin berkontribusi sekaligus mendapatkan manfaat fiskal yang sah sesuai ketentuan.

Hubungi kami melalui WhatsApp center di 085643219696 untuk membayar zakat serta mendapat bukti bayar sebagai lampiran pada SPT Pajak Tahunan.

Referensi

– DJP RI: Zakat Bisa Jadi Pengurang Pajak

– BAZNAS RI: Apakah Zakat Mengurangi Kewajiban Pajak

Penulis: Deski Jayantoro